Phương pháp quản lý tiền bạc cá nhân JARS được phát minh bởi T. Harv Eker (tác giả quyển Secret of Millionaire Mind), là bậc thầy về diễn thuyết, đã thiết kế hàng chục khoá học ngăn và dài hạn về phát triên cá nhân và được mênh danh là “Trainer of trainers”

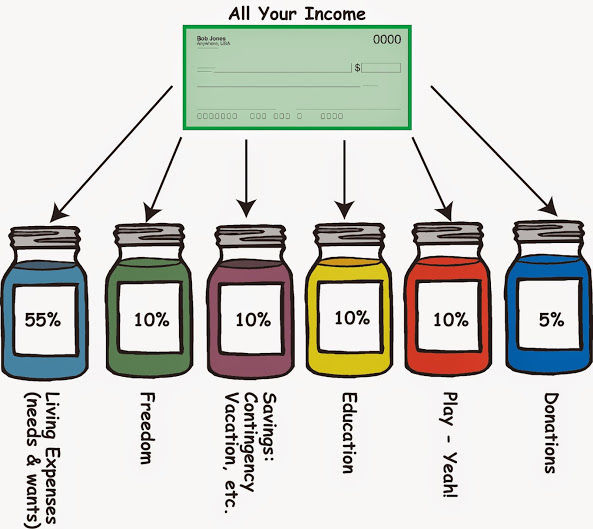

Phương pháp JARS là phương pháp những cái hũ, bởi tiền của bạn sẽ được chia đều cho 6 cái hũ tượng trưng cho 6 tài khoản cá nhân.

Hãy hình dung khi bạn nhận được thu nhập mỗi tháng (có thể là tiền lương, hoặc tiền từ bố mẹ, hoặc bất cứ nguôn thu nào khác, ít hay nhiều không quan trọng). Số tiền đó sẽ được chia cho các hũ được dánh dấu như sau với số phần trăm tương ứng:

Financial Freedom Account (FFA) – Tài khoản tự do tài chính 10%

Long term saving for spending account (LTSS) – Tài khoản tiết kiệm tiêu dùng cho tương lai 10%

Education account (EDU) – Tài khoản giáo dục 5%

Neccessities (NEC) -Tài khoản chi tiêu cần thiết 55%

Play – Tài khoản hưởng thụ 10%

Give – Tài khoản từ thiện 10%

Khi bạn nhìn vào những tài khoản trên, có thể bạn sẽ thắc mắc là có vẻ 1 số tài khoản nó hơi trùng lập với nhau, nhưng thật sự thì mỗi tài khoản đều có mục đích và tác dụng riêng.

1. Financial Freedom Account (FFA) – Tài khoản tự do tài chính 10%

Có thể khái niệm này rất mới đối với bạn, nói đơn giản thì đây là tài khoản dùng để đầu tư. Có nhiều cách để đầu tư, ví dụ bạn có thể dùng để chơi chứng khoán (nếu bạn có khả năng), hoặc để dành khi nào nhiều nhiều có thể hùn hạp làm ăn với bạn bè, thậm chí mở 1 cửa hàng nho nhỏ, thậm chí là để mở công ty.

Tác dụng của tài khoản này là để cho bạn lúc nào cũng có sẵn 1 số tiền cho những mục đích đâu tư trong tương lai, chứ không phải tới lúc đó bạn mới đi gom tiền. Và lý do mà tên tài khoản này là Financial freedom, bởi vì chỉ có đầu tư (hợp lý và hiệu quả) thì mới có thể giúp bạn làm giàu, và đạt được tới Financial freedom, khi mà mọi chi tiêu của bạn sẽ được những lợi túc từ đâu tư chi trả hết, lúc đó bạn không cần phải đi làm nhưng vẫn có thể sống thoải mái.

2. Long term saving for spending account (LTSS) – Tài khoản tiết kiệm tiêu dùng cho tương lai 10%

Tài khoản này bạn sẽ phải để đó 1 khoản thời gian khá lâu để cho những chi tiêu lớn trong tương lai. Ví dụ như khi còn đi học, bạn muốn sắm con điện thoại mới, hay con laptop, thì đây là khoản để bạn để dành cho những chi tiêu đó (vì nó lớn đối với bạn). Hoặc còn khi bạn đã đi làm, thì khoản này để cho bạn dành dụm mua những món lớn hơn, như là sắm xe, mua nhà, danh dụm cho đám cưới…

Tác dụng của tài khoản này là để bạn thấy rõ được mục đích mình nhắm tới là gì và tiết kiệm tiền từ từ cho việc đó. Những khoản chi tiêu lớn này bạn cần có kế hoạch lâu dài, chứ không nên là tới lúc đó mới dùng hết tiền của mình đi mua, rồi nó sẽ ảnh hưởng tới nhưng khoản chi tiêu khác.

3. Education account (EDU) – Tài khoản giáo dục 5%

Đây là tài khoản giáo dục cho chính bạn, tức là để cho bạn nâng cấp bản thân. Tài khoản này có thể được chi tiêu vào các khoản như cho các khoá học nâng cấp bản thân, mua sách vở tài liệu học tập. Và hãy nhớ đây là tài khoản giáo dục cho chính bạn, bạn phải chi tiêu hợp lý để nâng cấp bản thân liên tục, có như vậy bạn mới đảm bảo được giá trị bản thân.

Tác dụng của tài khoản này là bắt bạn phải liên tục đầu tư vào chính bản thân mình, bởi đây sẽ là khoản đầu tư sinh lời nhất của bạn.

4. Neccessities (NEC) -Tài khoản chi tiêu cần thiết 55%

Đây là tài khoản tiêu dùng cho những chi phí cần thiết của bạn, như là ăn uống đi lại, kể cả mua sắm những thứ cần thiết cho bản thân. Có thể bạn sẽ thắc mắc là nhu câu mỗi người khác nhau, liệu 55% có thể đủ hãy không. Thật sự là thống kê cho thấy thì 55-60% này sẽ là đủ cho bạn, nếu bạn thấy bạn cần hơn, chứng tỏ việc chi tiêu của bạn chưa đủ hợp lý.

Tác dụng của tài khoản này là để cho bạn biết được giới hạn chi tiêu của mình là bao nhiêu, từ đó bạn sẽ thay đổi lối sống cho phù hợp. Còn khi bạn chưa bao giờ lên kế hoạch rõ ràng, bạn thường sẽ chi tiêu vô tội vạ và lấn vào các tài khoản khác.

5. Play – Tài khoản hưởng thụ 10%

Vâng, đây thật sự là tài khoản để bạn xài để thoả mãn nhưng nhu cầu xa xỉ của bản thân bạn. Có thể bạn cần một cái áo mới (chỉ là tại vì bạn thích, chứ không phải vì nhu cầu), mua đĩa game, đĩa nhạc mới. Thậm chí là để đi du lịch, ăn uống bù khú với bạn bè. Và hãy nhớ, đây là khoản tiêu xài BẮT BUỘC mỗi tháng, cho dù bạn đang cực kỳ dè sẻn chi tiêu, nhưng phải luôn để ra 1 khoản cho chính bản thân bạn. Khoản này có thể gom lại vài ba tháng để xài một lần, nhưng bạn không được để đó quá lâu.

Tác dụng của tài khoản này là để cho bạn thưởng cho bản thân (sau 1 tháng cực khổ kiếm ra tiền), và chỉ có như vậy bạn mới thấy tiền mình kiếm ra, mình được hưởng thụ, thì bạn sẽ có nhiều động lực để kiếm thêm nhiều tiền hơn.

6. Give – Tài khoản từ thiện 10%

Đây là tài khoản để bạn cho người khác, có thể là đi quyên góp từ thiện, giúp các trẻ em nghèo. Có rất nhiều những hoạt động mà bạn có thể dành số tiền này vào. Tài khoản này có thể giảm xuống 5% nếu tài khoản chi tiêu cần thiết của bạn cần lên đến 60%. Nhưng luôn phải nhớ dành ra 1 khoản để giúp người khác.

Tác dụng của tại khoản này là theo Law of attraction, khi bạn cho đi, bạn sẽ được nhận về… Giúp được người khác bạn tất nhiên sẽ vui hơn nhiều, nhưng với chính bản thân bạn, nó cũng sẽ giúp cho bạn nhận được những món tiền nhiều hơn trong tương lai.

Vậy bây giờ làm sao để bắt đầu luyện tập phương pháp JARS?

+ Hãy dành ra thời gian để ngồi tình toán lại tiền bạc cá nhân của chính bạn.

+ Đầu tiên hãy ghi ra số tiền bạn sẽ có mỗi tháng là bao nhiêu, rôì chia đều cho các tài khoản theo tỉ lệ nêu trên.

+ Đối với FFA, hãy nhân số tiền mình sẽ có mỗi tháng với 6 tháng, 1 năm, 3 năm. Mục tiêu là để bạn sẽ có được trong đầu số tiền mình có thể dùng để đầu tư trong giai đoạn 6 tháng sắp tới, hay 1 hoặc 3 năm tới là bao nhiêu. Khi đã có con số trong đầu, bạn sẽ dễ dàng kiếm được chỗ thích hơp cho nó. Còn hiện tại thì có thể bạn ra mở 1 tài khoản tiết kiệm ở ngân hàng, để mỗi tháng bạn sẽ bỏ vào đúng số tiền trong FFA vào đó. Nếu bạn chưa có dự định đầu tư trong tương lai gần, có thể bạn để tiết kiềm dài hạn để có được lãi suất tốt hơn.

+ Đới với LTSS, bạn hãy cho mình một mục tiêu trong tương lai là bạn sẽ phải mua cái gì đó có giá trị khá lớn. Rồi từ LTSS bạn có mỗi tháng, hãy tính thử trong bao lâu bạn sẽ có đủ, từ đó hãy đặt quyết tâm với bản thân để hướng tới mục tiêu đó.

+ Còn EDU, nếu trước mắt bạn ko có những dự tính lớn lao (như đóng tiền để tham dự những khoá học này kia) thì hay nghĩ xem những sách vở tài liệu gì bạn có thể mua được để đọc, học hỏi và nâng cấp bản thân (ví dụ như để mua quyển Tôi tài giỏi chẳng hạn). Hãy nhớ, bây giờ bạn đã có 1 khoản cho chuyện đó, nên phải tự thúc đẩy chính bản thân mình phải tìm tòi học hỏi nhiều hơn nữa. Kiến thức không bao giờ là miễn phí, bây giờ bạn đã có tiền, tại sao không đi mua thêm kiến thức cho mình.

+ Với NEC, hiện giờ bạn đã biết giới hạn chi tiêu cần thiết hàng tháng của mình là bao nhiêu, bạn có thể so sánh với trung bình tiêu xài của bạn trước giờ, nếu nó nhiều hơn số tiền bạn có trong NEC, thì hãy bắt đâu ngồi suy nghĩ để cắt giảm chi tiêu của mình. Chắc chắn khi ngồi tính lại, bạn sẽ thấy được những khoản ko cần thiết mà bạn có thể hoàn toàn bỏ đi, và nhất là khi bạn đã có 1 con số cụ thể làm giới hạn, bạn sẽ rất dễ dàng điều chỉnh lại thói quen tiêu xài.

+ Chắc chắn đa số sẽ rất hứng thú với PLAY, bởi vì đây là để bạn hưởng thụ bản thân mình. Hãy tiêu xài cho nó thật hợp lý (bởi nó cũng không quá nhiều), và cho đáng công sức mình đã bỏ ra (bởi vì nó sẽ đủ để bạn tự thưởng cho chính mình). Nếu bạn có dự tính du lịch, hoặc cần nhiều hơn khoản PLAY cho phép hàng tháng, có thể để dành vài tháng cho tới khi đủ rồi bạn sẽ xài chung 1 lần, nhưng phải nhớ là khoản này phải được chi, bạn đừng nên quá tiết kiệm đối với bản thân mình.

+ Và GIVE thì là khoản để bạn có thể làm những việc từ thiện mình muốn làm. Bây giờ bạn đã có một khoản riêng, hãy đi giúp người khác, có thể là bạn bè xung quanh, có thể là người xa lạ, nhưng mà sự giúp đỡ đó sẽ nối tiếp và nhân đôi từ người này qua người khác. Hãy là người gieo những hạt giống đầu tiên.

Hy vọng phương pháp JARS này sẽ hữu ích cho bạn. Hãy nhớ: kiểm soát tiền bạc của mình chứ đừng để cho tiền bạc kiểm soát bạn!

Theo VnExpress